[夏普率和槓桿率]

來點簡單複習,少量推導,難度小學數學。

1. 夏普率 Sharpe ratio(SR)

SR=μ÷σ

(此處暫不考慮利率)

其中

μ: 報酬

σ: 波動標準差

常見被動資產配置的最高SR大約在0.8-1.0,波段(月度)可以做到2.0,加機器學習3.0-4.0,深度學習(周度)可以到5.0-7.0,HFT(30分)實際可以到20.0以上,HFT理論(10秒)上限超過5000.0

當然HFT的SR會有失真問題(主要來自時序動量),容量也很小,所以一般用PnL表示。

2. 資訊比率 Information ratio(IR)

這個主動投資常用到,例如因子的IR評分。

IR=超額報酬÷超額報酬的波動

其中

超額報酬: 組合報酬-大盤(基準)報酬

超額報酬的標準差: 也可以稱為追蹤誤差

所以,IR就是「超額SR」。

例如妳有個策略,穩定跑贏大盤。

A是策略本身,B是策略和大盤對沖,拿純超額報酬。

此時,A的IR,就是B的SR

3. 最佳槓桿率

如果用前兩階動差(Q quant隨機微積分那套)模擬,最佳連續槓桿率L,公式也很簡單(也暫不考慮利率)。

L=μ÷σ²

=(μ÷σ)÷σ

=SR÷σ

這個比率最常用在LETF上。

4. 連續槓桿報酬

R=Lμ-½L²σ²

注意這是估算,實際公式複雜一些。

5. 最佳槓桿化後報酬

R=Lμ-½L²σ²

L=μ÷σ²

兩者結合

R=(μ÷σ²)μ-½(μ÷σ²)²σ²

=μ²÷σ²-½(μ²÷σ⁴)σ²

=(μ²÷σ²)-½(μ²÷σ²)

=½(μ²÷σ²)

=½(μ÷σ)²

=½ SR²

也就是說,夏普率平方的一半,就是該策略經過槓桿最優化後的理論報酬。

最後我強調,這些都經過一定程度的簡化,用來快速判斷策略而已,像我通常都是看paper/code的時候心算。

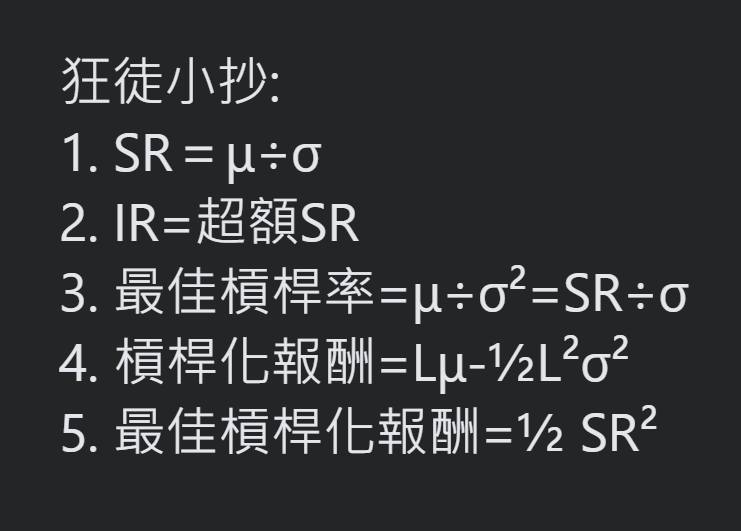

狂徒小抄:

1. SR=μ÷σ

2. IR=超額SR

3. 最佳槓桿率=μ÷σ²=SR÷σ

4. 槓桿化報酬=Lμ-½L²σ²

5. 最佳槓桿化報酬=½ SR²

#狂徒投資

#槓妳老師